Tốt nghiệp Harvard làm cho JP Morgan, về Việt Nam đi bán nước mắm, sếp Masan tiết lộ bí quyết huy động vốn tỷ đô và chuyện ‘Người Việt Nam làm được!’

Là nhân vật thứ 4 trong chuỗi Talk show The Investors, Michael Hung Nguyen, Phó Tổng giám đốc Masan Group có lý lịch khá đặc biệt. Cuộc trò chuyện với Host của chương trình xoay quanh chủ đề huy động vốn tỷ đô từ quỹ nước ngoài và sự ‘ngược đời’ với giá cổ phiếu […]

Là nhân vật thứ 4 trong chuỗi Talk show The Investors, Michael Hung Nguyen, Phó Tổng giám đốc Masan Group có lý lịch khá đặc biệt. Cuộc trò chuyện với Host của chương trình xoay quanh chủ đề huy động vốn tỷ đô từ quỹ nước ngoài và sự ‘ngược đời’ với giá cổ phiếu Masan.

Tốt nghiệp Đại học Harvard, Michael Hung Nguyen đã từng làm việc tại JP Morgan (New York) trước khi tới Việt Nam, sau đó gia nhập Masan và trở thành Phó Tổng giám đốc của Tập đoàn tỷ đô khi mới 31 tuổi.

Sinh ra và lớn lên ở Boston (Mỹ) nên dù đã sống, làm việc ở Việt Nam 17 năm, Michael Hung Nguyen vẫn chưa cảm thấy hoàn toàn tự tin khi diễn đạt những câu chuyện phức tạp bằng tiếng Việt.

Tuy nhiên, xuất hiện tại Talk Show The Investors, trả lời câu hỏi của Host Phạm Minh Hương, Chủ tịch HĐQT Công ty chứng khoán VNDirect, Michael đề nghị được trả lời bằng tiếng Việt “dù nói tiếng Việt chưa được tốt lắm” và cười rất tươi.

Host Phạm Minh Hương: Trước khi gia nhập Masan, Michael cũng đã từng làm việc ở JP Morgan New York. Trong khi nhiều bạn trẻ đi du học và lựa chọn làm việc ở nước ngoài, thì lý do gì khiến Michael quyết định từ Hoa Kỳ trở về Việt Nam rồi gắn bó ở đây gần hai thập kỷ?

Ông Michael Hung Nguyen: Thời điểm Michael quyết định về Việt Nam là khoảng 17 năm trước. Lúc đó, tôi nghĩ rằng đây là một cơ hội để mình khám phá, tích lũy kinh nghiệm để viết vào CV rồi sau đó quay trở lại Hoa Kỳ đăng ký theo học MBA.

Thế nhưng, khi về Việt Nam, tôi mới nhận thấy rằng cơ hội phát triển ở đây quá lớn. Do vậy, thay vì cơ hội với một ngân hàng quốc tế như JP Morgan, tôi đã chọn làm việc cho một công ty trong nước. Đóng góp cho một doanh nghiệp Việt Nam cũng giúp tôi cảm thấy có nghĩa và tự hào hơn khi được trực tiếp góp phần vào việc xây dựng đất nước.

Sau đó, khi làm ở Masan, thấy công ty phát triển rất tốt thì đến hôm nay Michael nghĩ rằng mình sẽ không quay về Mỹ đâu (cười). Ở đây hẳn!

Host Phạm Minh Hương: Khi làm việc cho một doanh nghiệp Việt Nam như Masan, điều khiến Michael cảm thấy thú vị nhất là gì?

Ông Michael Hung Nguyen: Trải nghiệm về làm việc của tôi mới có ở JP Morgan, rồi sau đó là Tập đoàn Masan nên không rõ là nơi mình đang làm việc có gì không giống các công ty trong nước khác. Mình chỉ thấy môi trường ở Masan vừa có tính global (quốc tế) vừa local (bản địa), đó là một ưu điểm.

Thêm nữa, tôi cũng may mắn khi được làm việc ở một nơi có tinh thần dám nghĩ, dám làm rất cao. Nhờ vậy, một người trẻ tuổi, mới có một ít kinh nghiệm làm việc cho JP Morgan về Việt Nam bán nước mắm mà vẫn phát triển Ok là một trường hợp đặc biệt (cười)

Host Phạm Minh Hương: Trong 17 năm làm việc ở Việt Nam, đã bao giờ Michael có ý định quay trở lại Mỹ hay chưa?

Ông Michael Hung Nguyen: Đến thời điểm hiện tại, tôi không có ý định quay trở lại Mỹ. Khả năng cao là tôi sẽ tiếp tục ở Việt Nam và đóng góp lâu dài (cười).

Host Phạm Minh Hương: Từ một công ty khởi điểm là kinh doanh nước mắm, bây giờ Masan đã quá lớn, đến mức những người làm trong ngành như tôi cũng không biết nên coi Masan là một định chế đầu tư hay một tập đoàn kinh tế. Vậy Michael có thể định nghĩa ngắn gọn về Masan để nhà đầu tư có thể hiểu hơn về công ty?

Ông Michael Hung Nguyen: Chị nói đúng, khi nhắc đến Masan sẽ có người nói đến Omachi, Chinsu, nước mắm… Nhà đầu tư có thể nghĩ rằng Masan đã đa dạng hóa (diversify) quá mức về ngành nghề. Trong khi đó, theo cách nhìn của Masan, công ty hiện là nền tảng công nghệ tiêu dùng bán lẻ (consumer retail platform) chứ không phải là doanh nghiệp chuyên làm các thương vụ M&A, đi vào nhiều lĩnh vực khác nhau để tăng nhanh doanh thu.

Thực tế, Masan muốn tạo ra một danh mục (portfolio) các sản phẩm để phục vụ những nhu cầu cơ bản của con người và hành trình của Masan là phụng sự người tiêu dùng.

20 năm trước, Tập đoàn Masan đã thành công trong việc tạo dựng thương hiệu nổi tiếng (unbranded to brand) ở vài ngành hàng nên lúc này công ty muốn nhân bản câu chuyện thành công đó ở những ngành hàng khác ví dụ như thịt MEATDeli.

Trước năm 2019 chúng tôi đã tự hào là một doanh nghiệp hàng tiêu dùng rồi nhưng chỉ bán sản phẩm cho nhà phân phối, hoạt động theo mô hình B2B và chưa có điểm chạm đến người tiêu dùng.

Đến cuối năm 2019, Masan có cơ hội bước vào ngành bán lẻ (khi mua VinCommerce, giờ đổi tên thành WinCommerce). Lúc này, công ty mới hoạt động theo mô hình B2C và thực sự có điểm chạm với nhu cầu của người tiêu dùng. Từ đó mọi người mới nghĩ: đang làm nước mắm, nước tương, tự nhiên nhảy vào bán cà phê, rồi kinh doanh cả bán lẻ… có phải Masan đang muốn làm nhiều thứ quá hay không?

Host Phạm Minh Hương: Vậy khi kinh doanh cả bán lẻ và chuyển sang mô hình B2C như vậy, mô hình B2B có bị ảnh hưởng hay không vì Masan bán hàng cho cả người tiêu dùng cuối thì các sản xuất khác vào hệ thống Win Commerce có thể bị đối xử không công bằng?

Ông Michael Hung Nguyen: Ngay từ đầu, nguyên tắc làm việc của Masan là win-win partnership. Mô hình công ty vừa sản xuất, vừa sở hữu nhiều thương hiệu trong lĩnh vực bán lẻ không phải là mới. Ở Đông Nam Á cũng tương đối nhiều doanh nghiệp có mô hình như vậy, ví dụ như: 7-Eleven, Central Reails (Thái Lan).

Hiện tại, nếu chị bước vào siêu thị WinMart cũng sẽ thấy rất nhiều sản phẩm đến từ những nhà cung cấp khác. Không chỉ vậy, những đối tác này cũng hỗ trợ WinMart rất nhiều trong việc mở rộng các mối quan hệ và tìm kiếm những đối tác mới.

Host Phạm Minh Hương: Masan rất thành công trong việc huy động vốn từ các quỹ đầu tư danh tiếng trên toàn cầu như KKR, GIC, Temasek, Warburg Pincus, Bain Capital. Điều gì đã giúp Masan thành công trong việc kêu gọi vốn quốc tế?

Ông Michael Hung Nguyen: Kể từ khi Michael vào Masan đến nay là 17 năm, tổng số vốn mà Tập đoàn huy động được từ nước ngoài, gồm cả vốn chủ sở hữu và nợ vay là hơn 5 tỷ USD. Ngoài câu chuyện về số vốn huy động lớn, Masan rất tự hào khi các quỹ như KKR, TPG, SK Group không chỉ đầu tư một lần mà ba lần, một số nhà đầu tư khác cũng rót vốn vào Masan 1-2 lần.

Tóm lại, khi nguyên tắc là win-win thì các nhà đầu tư sẽ hợp tác lâu dài. Để có thể làm được điều đó, công ty phải có một chiến lược rõ ràng để cho nhà đầu tư hiểu được, tin được. Như vậy, câu chuyện huy động vốn sẽ trở nên dễ hơn.

Hiện tại, Masan đang làm tốt câu chuyện thu hút vốn đầu tư tư nhân (private equity). Sắp tới, Masan sẽ phải làm việc với các nhà đầu tư ở thị trường đại chúng (public market investor) nhiều hơn, giúp thị trường chung có thể hiểu được định hướng lâu dài của Công ty thay vì chỉ nghe về Masan thông qua các thương vụ đầu tư, huy động vốn.

Host Phạm Minh Hương: Hiện đang có một ‘nghịch lý’ là Masan Consumer đang có vốn hóa 150.000 tỷ đồng nhưng Masan Group chỉ ở mức 110.000 tỷ đồng. Theo Michael, lý do dẫn đến nghịch lý này là gì? Liệu có phải cổ phiếu Masan Group đang bị định giá quá thấp?

Ông Michael Hung Nguyen: Masan Consumer trên thị trường Upcom đang có vốn hoá cao hơn Tập đoàn trên HOSE. Năm đầu tiên (2009) Masan Group lên sàn, vốn hoá 21.000 tỷ và đến bây giờ 115-120 nghìn tỷ là mức tăng trưởng tốt. Mặc dù vậy tôi có cảm giác mức vốn hóa đó có thể thấp so với giá trị thực tế của các công ty con trong tập đoàn cộng lại, và còn nhỏ hơn vốn hóa của Masan Consumer.

Có hai lý do chính. Một là sự phức tạp. Sự phức tạp ở đây một phần đến từ việc Masan chưa giải thích rõ với thị trường về mối liên kết giữa các công ty con. Lý do là Masan đang trong quá trình xây dựng một hệ sinh thái và câu chuyện đó không dễ để giải thích.

Thứ hai là vấn đề liên quan đến nợ vay cao trên bảng cân đối kế toán, làm nhiều nhà đầu tư lo ngại khi lãi suất trên thị trường toàn cầu tăng cao trong các năm vừa qua. Như tôi có chia sẻ, trong câu chuyện huy động 5 tỷ USD từ nước ngoài, cũng có một phần là khoản vay phục vụ mục đích đầu tư mở rộng nền tảng công nghệ tiêu dùng bán lẻ, làm tăng tỷ lệ nợ vay của Tập đoàn. Ưu tiên của Masan là giảm nợ trong năm nay, và cam kết của công ty là Net Debt/EBITDA (khoảng thời gian doanh nghiệp sẽ trả hết nợ vay với mức EBITDA hiện tại -PV) sẽ ít hơn 3,5 lần, giúp nhà đầu tư an tâm hơn về sức khỏe tài chính của Tập đoàn trong bối cảnh lãi suất toàn cầu cũng đang trong xu hướng giảm chung. (EBITDA là lợi nhuận trước lãi vay, thuế và khấu hao -PV)

Host Phạm Minh Hương: Vậy theo Michael, quy mô vốn hóa thị trường của Masan Group đúng ra nên được định giá ở mức nào?

Ông Michael Hung Nguyen: Vì thị trường không phải là một yếu tố dễ đoán nên tôi sẽ không nói cụ thể một con số về mức vốn hóa của Masan trong ngắn hạn. Hôm nay, mức vốn hóa trên thị trường của các công ty con của Masan, chẳng hạn như Masan Consumer trên Upcom cũng gần 6 tỷ USD. Đối với Techcombank, ngân hàng tư với vốn hóa gần 7 tỷ USD, hiện nay Masan cũng sở hữu khoảng 20%.

Cộng 2 con số này lại và nhân với tỷ lệ sở hữu của Tập đoàn, trừ đi khoản vay của Tập đoàn thì mỗi cổ phiếu Masan Group sẽ rơi vào khoảng hơn 80.0000 đồng. Giả sử nếu nhà đầu tư mua cổ phiếu Masan ở giá 80.000 thì sẽ có thêm WinCommerce Masan MEATLife, Phúc Long Tea & Coffee… miễn phí. Hiện giờ, giá MSN ở dưới 80.000 đồng có vẻ hơi thấp (cười).

Tất nhiên công ty cũng cần có một chiến lược dài hạn, một điều gì đó đáng tin cậy hơn để chia sẻ với thị trường. Ngay tại đại hội cổ đông gần đây, Masan cũng đã chia sẻ là công ty sẽ đơn giản hóa cấu trúc, chủ yếu tập trung vào việc giảm quyền kiểm soát tại các mảng kinh doanh không cốt lõi.

Thứ hai, Masan cũng đang cố gắng giảm nợ vào cuối năm nay thông qua một số thương vụ. Vài tháng trước, Tập đoàn cũng chia sẻ rằng đang thực hiện một thương vụ với Mitsubishi để bán cổ phần của MHT. Đây cũng được xem là một cách vừa có thể đơn giản hóa công ty, đồng thời, tiền Mitsubishi trả cho Masan cũng sẽ được dùng để trả nợ.

Khi cả hai yếu tố này đều hoàn tất, có thể thị trường sẽ được củng cố thêm lòng tin vào cổ phiếu MSN.

Host Phạm Minh Hương: Trong câu chuyện huy động vốn, công thức thành công của Masan khá rõ ràng nhưng không nhiều doanh nghiệp ở Việt Nam làm được như vậy. Theo Michael, để có thể thu hút được vốn đầu tư từ các quỹ nước ngoài, các doanh nghiệp Việt Nam cần lưu ý điều gì?

Ông Michael Hung Nguyen: Theo quan sát của tôi, các nhà đầu tư nước ngoài đang đánh giá và cân nhắc đầu tư vào Việt Nam. Năm ngoái, rất nhiều nhà đầu tư đến thăm Việt Nam và bày tỏ mong muốn đầu tư nhưng cuối cùng số lượng thương vụ thành công rất ít và tiền cũng không vào TTCK. Vậy câu hỏi đặt ra là thị trường có vấn đề gì không?

Theo Michael, một yếu tố không nằm trong tầm kiểm soát của Việt Nam đó là lãi suất nước ngoài. Thứ hai, khi thị trường toàn cầu đang không đầu tư nhiều vào Trung Quốc thì họ cũng không có động lực để đầu tư vào các nước xung quanh.

Song, cũng có một số tín hiệu tốt. Nếu so với các TTCK khác ở Đông Nam Á, TTCK Việt Nam chỉ thua Thái Lan về thanh khoản. Bên cạnh đó, mọi người đều biết ở Việt Nam có nhiều công ty tốt và kinh tế sẽ tăng trưởng ra sao.

Do đó, tôi thấy rằng, để củng cố niềm tin của nhà đầu tư nước ngoài cũng như các nhà đầu tư cá nhân ở Việt Nam, nhiệm vụ của các công ty Việt Nam là phải cải thiện các chỉ số kinh doanh, và minh bạch hơn về báo cáo tài chính.

Ngoài ra, tôi cũng tin rằng, sau khi TTCK Việt Nam được nâng hạng từ thị trường cận biên lên mới nổi thì cuối năm nay TTCK Việt Nam sẽ tốt hơn nhiều và sang đến 2025 sẽ tốt hơn nữa.

Host Phạm Minh Hương: Bối cảnh nền kinh tế chuyển dịch dần sang kinh tế số, kinh tế xanh đã khiến cho hành vi của người tiêu dùng thay đổi và cách quản trị của doanh nghiệp cũng không thể như cũ nữa. Masan đã chuẩn bị như thế nào cho những việc này?

Ông Michael Hung Nguyen: Về câu chuyện bền vững, khi làm việc với các nhà đầu tư chiến lược, chúng tôi biết họ sẽ thuê rất nhiều bên thứ ba, các bên tư vấn, ngân hàng đầu tư… kiểu như KPMG, E&Y, để điều tra rất kỹ. Nếu như môi trường, cách công ty làm việc với nhân viên mà không đúng tiêu chuẩn ESG (Environmental – Social – Governance) thì dù đầu tư vào Masan là một cơ hội rất tốt nhưng vẫn… bye bye.

Cho nên, mục tiêu từ trước đến nay của Masan không chỉ đơn thuần là một công ty “Việt Nam+” mà muốn trở thành một doanh nghiệp vận hành với tiêu chuẩn toàn cầu (global standard). Vì thế, Masan luôn đặt yêu cầu cao hơn bên cạnh việc tuân thủ các tiêu chuẩn của pháp luật Việt Nam.

Hiện tại, Masan đang làm việc với công ty tư vấn ERM không chỉ trong việc xây dựng chiến lược phát triển theo ESG mà còn quy chuẩn hóa những việc mình đã thực hiện, đồng thời đặt ra những mục tiêu mới để công ty làm tốt hơn.

Host Phạm Minh Hương: Khi trao đổi, tìm hiểu các đối tác trong nước, Michael thấy việc thực hiện ESG của họ ra sao?

Ông Michael Hung Nguyen: Khi Masan làm tốt ESG thì các công ty ở Việt Nam là đối tác, nhà cung cấp hoặc khách hàng cũng chịu những ảnh hưởng tích cực nhất định. Trong nhiều trường hợp, các đối tác sẽ phải tuân thủ các tiêu chuẩn về ESG mà Masan đặt ra và chúng tôi còn phải tìm hiểu, soát xét đối tác trong chuỗi cung ứng của mình về các tiêu chuẩn đó.

Thường thì đối tác nước ngoài của Masan sẽ đi trước các đối tác Việt Nam trong việc đáp ứng các tiêu chuẩn về ESG.

Ở Masan Hightech Materials, rất nhiều khách hàng mua vonfram của Núi Pháo thay vì ở châu Phi hay nơi nào khác vì họ biết Núi Pháo đạt tiêu chuẩn quốc tế khi khai thác, có thể truy xuất nguồn gốc và đáp ứng các tiêu chuẩn về bảo vệ môi trường. Đây là điều Masan rất tự hào vì đã xây dựng được một công ty mà cả thế giới đều muốn mua sản phẩm vonfram sạch từ Việt Nam.

Host Phạm Minh Hương: Masan thực hiện nhiều thương vụ M&A để mở rộng hệ sinh thái phục vụ người tiêu dùng Việt Nam. Đối với Michael, đâu là thương vụ thành công nhất trong thời gian gần đây?

Ông Michael Hung Nguyen: Khoảng năm 2019, khi Masan bắt đầu tham gia vào thị trường bán lẻ (mua VinCommerce) thì giá cổ phiếu của công ty giảm cũng tương đối nhiều. Lý do đầu tiên là nhiều nhà đầu tư có tâm lý lo sợ rằng công ty cứ có tiền là M&A nhiều lĩnh vực không liên quan. Hai là nhiều nhà đầu tư chưa tin rằng công ty sẽ kiếm được tiền từ bán lẻ.

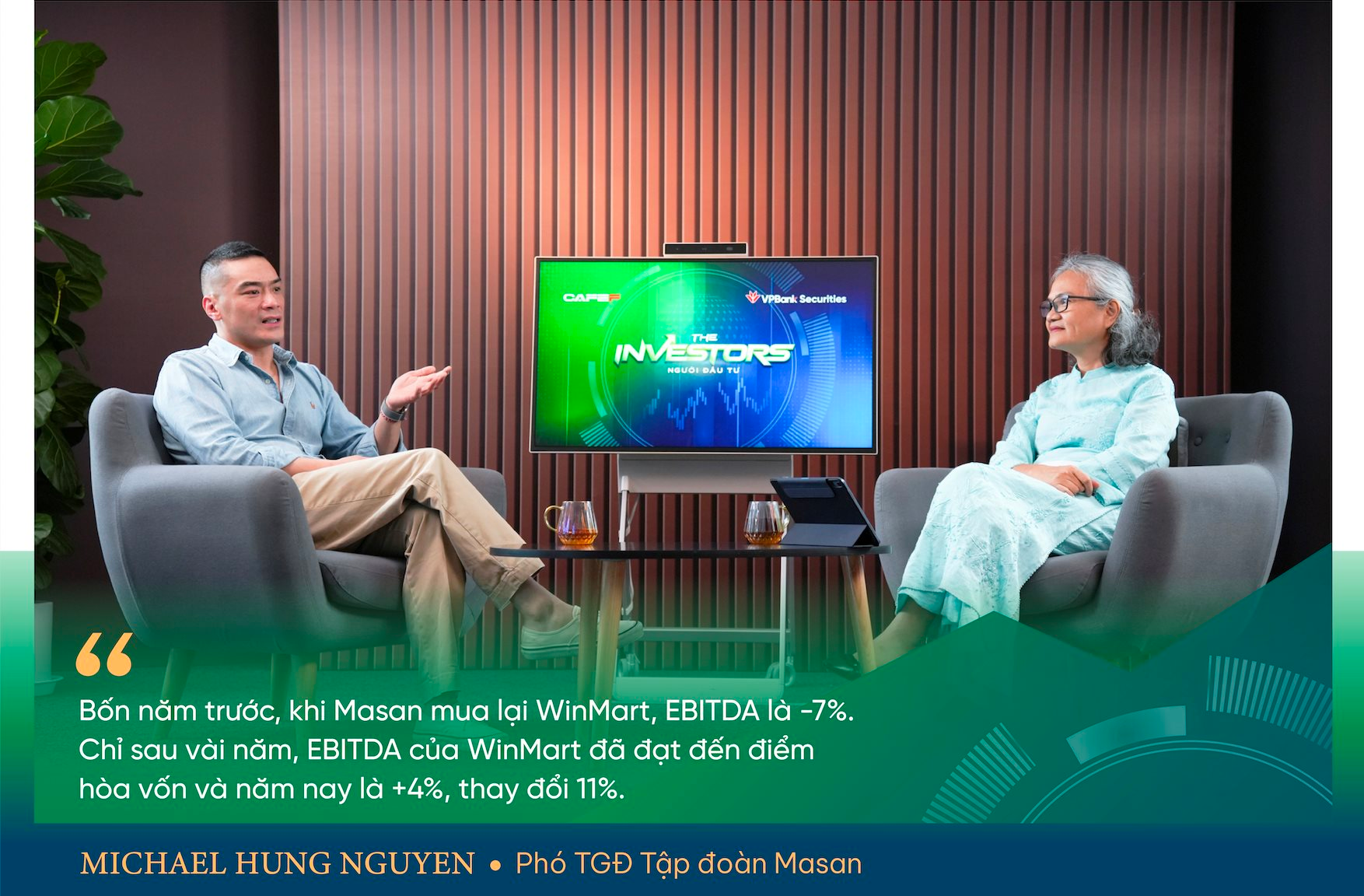

Đó cũng là lý do năm nay khá nhiều công ty bán lẻ bao gồm WinCommerce nhắc đến câu chuyện lợi nhuận. Bốn năm trước, khi Masan mua lại WinCommerce, EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) WinCommerce là -7%. Mọi người cũng thấy là ngoài câu chuyện đầu tư thì Masan phải ôm lỗ.

Tuy nhiên, chỉ sau vài năm, EBITDA của WinCommerce đã đạt đến điểm hòa vốn và năm nay là +4%. Như vậy từ EBITDA đã thay đổi 11%. Và tháng 6, tháng 7, tháng 8 năm nay đã ghi nhận lãi nên Masan kỳ vọng quý 3 WinCommerce sẽ là công ty có lợi nhuận.

Host Phạm Minh Hương: Trong thời gian tới, kế hoạch M&A tiếp theo của Masan sẽ là gì?

Ông Michael Hung Nguyen: Masan thời gian tới sẽ không làm nhiều về M&A vì hiện nay đã có rất nhiều thứ để công ty phát triển rồi. Quan trọng hơn, mục tiêu của Masan là giảm nợ để cơ cấu tài chính trở nên lành mạnh hơn, bền vững hơn.

Thứ hai, như đã được đề cập ở cuộc họp cổ đông thường niên, ban lãnh đạo đang cân nhắc IPO Masan Consumer. Do vậy việc tìm kiếm cơ hội M&A sẽ không phải là trọng tâm của Công ty.

Ở Việt Nam nói riêng hay ở Đông Nam Á nói chung, có rất ít công ty có doanh thu hơn 1 tỷ USD mà trong vòng 7 năm vừa qua tăng trưởng liên tục khoảng 12%/năm, lợi nhuận cũng tăng và ở nhiều mảng. Cho nên, với một công ty rất đặc biệt như Masan Consumer, tôi hy vọng rằng IPO sẽ tạo ra một dấu ấn lịch sử.

Host Phạm Minh Hương: Masan huy động được nhiều tỷ USD từ nước ngoài để đầu tư, phục vụ thị trường Việt Nam. Vậy còn kế hoạch tiến ra nước ngoài thì sao?

Ông Michael Hung Nguyen: Trong chiến lược của Masan Consumer có một dự án gọi là “Go Global”. Khi chiến lược này được đề xuất, câu hỏi đầu tiên mà mọi người muốn được trả lời là: “Masan không tăng trưởng được ở Việt Nam à mà phải ra nước ngoài?”.

Câu chuyện đó là sai vì năm nay công ty cũng tăng trưởng 10-15% doanh thu trong bối cảnh thị trường FMCG rất khó khăn. Vậy tại sao Mansan vẫn đặt ra chiến lược “Go global”?

Thứ nhất, vì mình là công ty Việt Nam nên rất tự hào về văn hóa ẩm thực của Việt Nam. Khi đi nước ngoài, chúng tôi cũng thấy nhiều quán phở, nhà hàng bán bánh mì… thấy những đồ ăn của Việt Nam như vậy thì rất tự hào.

Nhưng khi nghiên cứu sâu hơn, chúng tôi nhận ra nhiều sản phẩm người Việt Nam ở nước ngoài đang ăn, cũng không phải của công ty Việt Nam. Từ nước mắm đến tương ớt… lại do công ty Mỹ, Nhật, Hàn Quốc sản xuất và bán cho người Việt Nam ở nước ngoài.

Masan là công ty đứng đầu về ẩm thực Việt Nam nên dự án “Go Global” là một chiến lược rất ý nghĩa đối với tập đoàn. Ngoài ra, đó còn là câu chuyện về kinh doanh thôi. Đồ ăn Trung Quốc, Nhật Bản, Hàn Quốc, Thái Lan đã phát triển từ 10 năm trước, ai cũng biết đến sushi, kimchi…

Hiện tại, thực phẩm của Việt Nam đang càng ngày càng hot, nên Masan nhìn thấy cơ hội ở đó. Cho nên, Masan không chỉ đơn giản là muốn phục vụ người Việt Nam ở nước ngoài mà là cả thế giới.

Host Phạm Minh Hương: Dù Masan đã trở thành một tập đoàn có quy mô siêu lớn, với rất nhiều công ty con, cấu trúc phức tạp, nhưng vẫn được quản trị tốt. Công thức đặc biệt ở đây gì?

Ông Michael Hung Nguyen: Tôi không biết dùng từ đặc biệt với Masan có công bằng hay không vì nhiều công ty khác cũng có mô hình startup (khởi nghiệp) và ESOP (phát hành cổ phiếu cho nhân viên).

Còn nói về Masan, dù đã là một công ty có mức vốn hoá lớn, doanh thu siêu lớn nhưng các Masaners (người Masan) vẫn luôn giữ tinh thần dám nghĩ, dám làm như hồi mới bắt đầu. Ở đây, chúng tôi luôn phải tự làm mới mình và mỗi manager đều có cảm giác mình là một người chủ thực sự. ESOP cũng không phải là câu chuyện mới, nhưng mức độ tưởng thưởng của Masan đối với các manager và leader có đóng góp lớn là rất cạnh tranh trên thị trường.

Việc lựa chọn đối tác chiến lược đúng cũng đóng góp không nhỏ cho việc quản trị tốt ở mô hình tập đoàn quy mô lớn và phức tạp. Một ví dụ là tầm nhìn xa của các anh chị ở Techcombank nhiều năm trước khi mời HSBC trở thành cổ đông chiến lược. Điều tương tự cũng xảy ra ở Masan Consumer, Masan MEATLife… với sự góp mặt của các đối tác chiến lược, lãnh đạo cấp cao cũng như chuyên gia giỏi là người nước ngoài.

Bên cạnh câu chuyện huy động vốn, Masan cũng rất cởi mở trong việc tìm kiếm các tài năng về quản lý. Chẳng hạn như tôi, một ông Việt kiều với vốn tiếng Việt như thế này mà vẫn vào được Masan và phát triển lâu dài đến ngày hôm nay cũng là một minh chứng cho mô hình tương đối đặc biệt ở đây.

Hay như Tổng giám đốc Tập đoàn Masan (Danny Le) cũng như vậy và giữ vị trí đó khi mới hơn 30 tuổi. Với độ tuổi đó, không có nhiều doanh nghiệp Việt Nam với doanh thu hàng tỷ đô dám đặt cược lớn cho vị trí CEO tập đoàn như vậy.

Host Phạm Minh Hương: Hiện nay ở Tập đoàn Masan đang có bao nhiêu nhân sự quốc tế đang làm việc?

Ông Michael Hung Nguyen: So với lúc tôi mới vào Masan, hiện nay số lượng nhân sự quốc tế không nhiều bằng. 17 năm trước, nhân sự ở mảng tài chính, tư vấn M&A tại Tập đoàn Masan chủ yếu là người nước ngoài vì nhân sự giỏi người Việt trong lĩnh vực này không có nhiều.

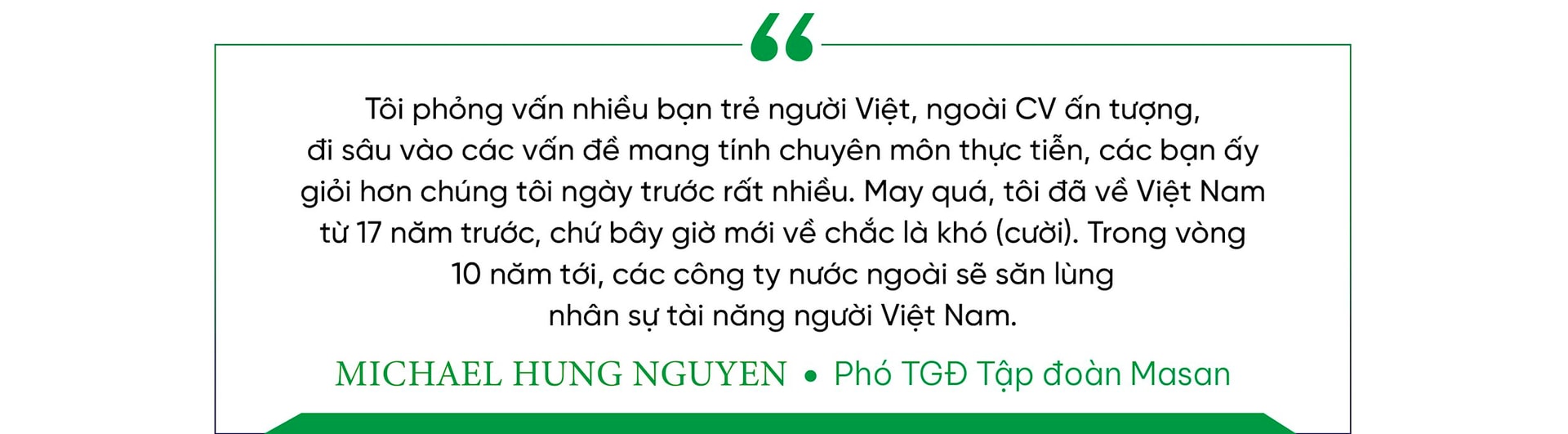

Còn hôm nay, tôi rất tự hào khi gần như cả team của mình ở Masan là người Việt Nam. Tất nhiên là phần lớn học ở nước ngoài và đã làm việc cho các tập đoàn đa quốc gia, rồi mời trở về làm việc cho Masan. Tôi cảm thấy thế hệ trẻ của Việt Nam bây giờ ngày càng giỏi, đến mức nếu bây giờ tôi phải đi phỏng vấn để vào Masan có thể sẽ rất khó.

Giờ đây, ở lĩnh vực M&A, hiểu biết về tài chính, thị trường vốn, tôi rất tự tin là: “Người Việt Nam làm được!”.

Còn với những công việc liên quan đến vận hành, digital marketing, IT (công nghệ thông tin), AI (trí tuệ nhân tạo), ML (máy học)…, vì công ty đang thực hiện chiến lược “Go Global” nên công ty cũng đang tuyển thêm nhân sự từ nước ngoài. Masan từ trước đến nay luôn rất cởi mở trong việc tuyển dụng tài năng từ nước ngoài, ai làm tốt nhất thì sẽ tìm thôi.

Host Phạm Minh Hương: Trong buổi nói chuyện này, Masan hòa lẫn vào Michael rồi. Vì sao Michael lại có tình yêu và sự gắn kết với công ty lâu như vậy mà ngọn lửa vẫn như ngày mới bắt đầu? Bí quyết là gì?

Ông Michael Hung Nguyen: Đúng rồi (cười), tôi không kinh doanh gì ở bên ngoài, có mỗi Masan thôi.

Lúc tôi còn làm ở JP Morgan (New York), có một ông tổng giám đốc ngân hàng đầu tư chia sẻ với các thực tập sinh: “Mỗi ngày đi làm mà bạn không thấy cảm giác lo ngại thì ngày đó trôi qua không có ý nghĩa. Mỗi sáng đi làm mà có một chút áp lực sẽ là tín hiệu để mình có thể tiếp tục đi làm ở đó”.

Nếu mỗi ngày đi làm mà chỉ thấy dễ dàng, không có câu chuyện gì mới, không có thử thách gì từ sếp hay từ chính bản thân thì sẽ rất dễ chán và muốn tìm một nơi khác. Tôi rất may mắn khi được làm việc ở một nơi mà ngày nào cũng có rất nhiều việc và áp lực (cười).

Nguồn: CafeF